会员登录

会员登录

一个RWA产品通用框架的设计剖析

作者:叶开;来源:叶开问

围绕RWA的核心:“可控资产、可信资管”,我们设计了一个RWA可信资管产品的通用框架,作为香港合规RWA产品设计的参考,也同样适用于offshore的RWA代币化设计。

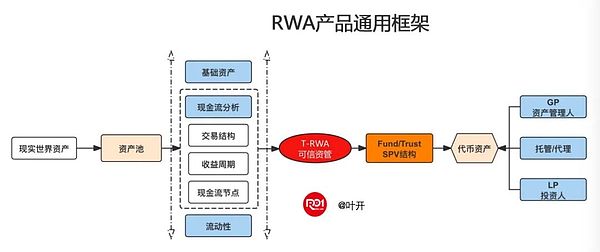

整个产品通用框架如图示,分为资产池、结构化、资产代币化和夹层、代币化资产、管理等六个环节。

(图1) RWA产品通用框架

其中,夹层结构一般为Fund或Trust的SPV,这个是RWA可信资管的核心。无论是对香港合规RWA的要求以Fund形式,还是offshore代币化中以智能合约和协议来代码化的可信SPV。

这个夹层,就是O2O,offchain2onchain,既是隔离也是链接。夹层的意义在于隔离资产,在物理资产直接代币化无法解决物理资产与虚拟资产不能百分百映射的情况下,夹层的存在就非常有意义,RWA就是将这个夹层金融产品化,而直接代币化的Web3.0则是将夹层代码化和合约化。而夹层的受托管理人,在持牌监管和行业规范下,通过传统方式进行资产管理和运营,用金融机构的信用和监管约束来实现资产O2O管理。

这个RWA产品框架的多个核心要素:基础资产池、现金流分析、可编程SPV(现金流、增信、托管)、可信资管管理器、流动性激励等形成了RWA产品的设计雏形。

基础资产

RWA的首要要素是资产包的基础资产。RWA的基础资产不再是传统的物理资产比如不动产,而是数字化和区块链的可信资产,也可以是进一步生发于区块链上的原生资产,这些数字资产是现实世界物理资产基于原子级的重构,也可以进一步进行组合。现实世界物理资产需要通过资产尽调与确权、数据上链、资产入池等基础设施条件,才能够成为链上的基础资产,进入到RWA资产池,而且这些资产池中的基础资产是可以或能够产出持续、稳定的现金流。

物理资产数据上链、资产入池等需要一系列的资产协议,基于链上的RWA资产协议,将现实世界物理资产转化为链上的各类RWA基础资产,从而进一步成为资产代币化、借贷、保险、收益产品等链上数字金融场景的基础资产。

基础资产必须产权清晰,这也是进行资产化评估的最基础的前提之一。无论是“所有权”,还是“用益物权”,以及进一步独立分离出来的“经营权”、“租赁权”、“抵押权”、“收益权”、“处置权”,都需要拥有充分合法的授权手续。其次,基础资产必须具有可转让性。发起人通过RWA资产可信资管,可能需要明转或暗转,将权属清晰的基础资产转让给SPV,这一环节在法律上不能存在瑕疵,所以需要确认是否存在第三方权利项等限制。

现金流分析

RWA产品的权益结构,本质是预期现金流,其结构设计主要来自于现金流分析。我们需要对基础资产的业务场景和交易支付等背景,从当前基础资产的交易结构、收益周期、现金流节点等进行详细的分析,包括交易结构的层次和效率成本、原有收益周期的时间轴分拆、产生现金流的流程节点和时间节点分析以及现金流归集方式等。

很多现实世界中物理资产的交易结构非常复杂和层层中介化,RWA产品设计需要对交易结构进行优化和去中介,也可以是颠覆式设计,比如用户端反向交易。

而收益周期会影响收益结构,比如农牧养殖的收益周期是6-9个月,先垫资再养殖最后卖掉才有现金回来才结算,要设计新的收益结构,收益周期能不能进行前置性设计,可以预售或者预收?而且还要进一步设计新的现金流节点和现金流归集方式,现金流节点前置,另外可以结合RWA可信资管来设计代币支付结算、清算与自动归集,实现链上现金流。

现金流必须具备一定的稳定性。一般商品的销售收入、土地出让收入、矿产资源开发收入等由于现金流不稳定,不适合作为RWA可信资管的基础资产。但如果所销售的产品是水、电、气、热或者其他类型的生活必需品,下游用户需求强烈且非常稳定,或已经签订了长期的供应合同,则可以作为基础资产开展证券化。

其次,现金流必须具备可预测性。RWA可信资管本质上是对于资产未来现金流收入的折现。因此在进行证券化操作时,需要由专业机构对于基础资产未来可产生的现金流进行预测,以帮助投资者建立对于未来收入的合理预期,并通过信托通道,将本不可特定化的现金流资产转化为可特定化的信托收益权,从而使基础资产符合资产化的要求。

基础资产收益权

收益权里面最常见的就是不动产的租赁权益,不动产所有人将不动产租赁收益转让给投资者,分割时可以切分为对应1m2的每日或每周租赁收益,简单直接明了。租赁收益包括简单的租赁收益,即租金或者年金;也可以设计为复杂的租赁收益,比如次级租赁权益,包括一个低风险的固定收益和一个高风险的浮动收益,通过资产通证化来实现不同利率和不同优先级的未来现金流。复杂的租赁权益设计,可以将一部分租赁权益(比如固定收益)分配给投资人,而同时将一部分剩余的资产权益(比如浮动收益)保留或有条件的分配给其他投资人。

如前所述,可以在预测租赁收益的基础上,设立信托通道的夹层,将租赁收益与基础资产的价值波动隔离开,只将本不可特定化的租赁现金流资产转化为可特定化的信托租赁收益权(一个简单的T-REITs)。

夹层与可编程SPV

RWA的设计模式与资产证券化和REITs的最大区别在于它要充分利用区块链的技术创新和智能合约,实现夹层的可编程SPV,即基于区块链的可编程的特殊目的实体。

如同在一个块(Block)里实现一个Defi的“抵押-借贷-流动性收益”的金融业务组合,在RWA代币化的价值链上,通过可编程的SPV(Block+智能合约+共识代码)实现现实世界资产的“资产+现金流+收益模式+人”链上组合,代码“SPV”可实现智能的信用增级(比如分层分级、抵押、保险等增信)。

一个Fund的夹层和优先劣后等,基本上都可以通过一个或一组类李嘉图合约来实现。可编程SPV的核心设计思想是通过区块链的block实现RWA资产份额化后的代币化资产要素的聚合和重组,从而替代链下的SPV,实现真正的链上原生代币化结构。可编程SPV的另一个核心就是可组合,不同RWA资产的SPV可以进行组合,实现乐高金融(Lego Money)。

可信资管管理器

RWA资产代币化的设计模式里需要有一个资产管理的核心:代币资产管理器,也是RWA资产代币化的托管池。它通过共识算法、平台通证、智能合约以及可编程代码等,对不同的RWA代币资产、SPV和分配机制、信息披露等进行治理,未来可能会逐步实现DAO分布式自治。只是在早期,可能还需要通过传统金融中的管理人(GP)、托管人(Trust)等进行委托管理和运营;在成熟阶段,则实现可信和可编码管理。

代币资产管理器是对RWA代币资产的一站式托管,围绕RWA资产的发行、定价、投资、交易、清算等都在一个管理器内、一个组合协议搞定。还可以对RWA资产的可组合进行管理,从而实现基础资产和可编程开发的协同,实现风控的一致性,从系统、资产、协议等不同角度实现组合协同。

流动性激励

与传统的资产证券化设计不同,RWA资产代币化可以充分利用代币化的特点来增强流动性,通过对投资者在二级市场持续投资或交易RWA资产代币进行新的Token激励,从而促进更多的二级市场流动性,这是RWA资产代币化基于区块链和智能合约可以创新的独特的流动性激励。

流动性激励,也类似于Defi里面的“流动性挖矿”,本质上是一种多级分配。它在不影响原有RWA资产代币化的收益基础上,进一步对二级市场的流动性参与进行价值交换,投资者可以在继续享受不动产通证的原有收益分红之外,同时获得新的流动性通证,从而实现了多级分配和流动性价值交换。

一些基础资产份额化后的分割和分级,会促进流动性,也会增加价格波动,而价格波动带来的价差又导致更多的流动性,从而产生套利空间。比如还是以不动产为例,由于不动产RWA资产不再是丰满度高的大额资产,而是碎片化的小额资产,投资者、买方、卖方和做市商会之间形成一个复杂的流动性市场,长期投资者会考虑稳定持续的收益而不是价格,而短期投资者会关心价差和套利,但不动产的相对稳定的收益特征会逐渐把短期投资者周转出去。

当然,在实际的RWA项目中需要灵活运用,目前合作的券商交易所,一般的项目咨询开始,都是从发加密债的角度来看项目方或发行方的主体信用怎么样?资产包的收益率怎么样?现金流如何?有哪些担保或增信手段?先简单判断一下是否可行,如果OK,再进一步分析。一个RWA产品框架,只是用来做些参考和引导,以更好的推动RWA的有序发展!

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容