会员登录

会员登录

TUSD-FDT关于储备金挪用事件:香港加密信托监管的“漏洞”与启示

作者:Aiying艾盈、pony;来源:AiYing Compliance

昨日,TUSD-FDT事件暴露除了信托中4.56亿美元的储备金被挪用,投向制造厂、矿山等高风险项目;而FDUSD也由于选择了FDT作为受托人,因此价格一度脱钩至0.87美元。这一切始于Techteryx对First Digital Trust(FDT)的诉讼,但波及的远不止双方——香港的监管漏洞暴露无遗。作为全球金融中心,香港的加密雄心正遭遇严峻考验。我不禁思考:为何如此巨额资金能在香港悄然失控?监管体系的短板究竟在哪里?这篇文章将从事件全貌出发,剖析资金转移的根源、TUSD审计的真相,以及香港信托监管的“漏洞”,我们服务客户案例的一些心得。

一、事件全貌与市场冲击

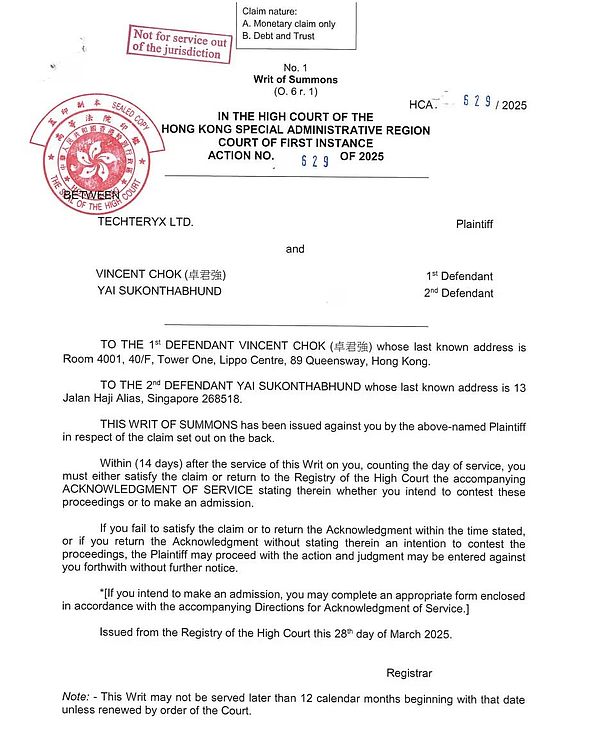

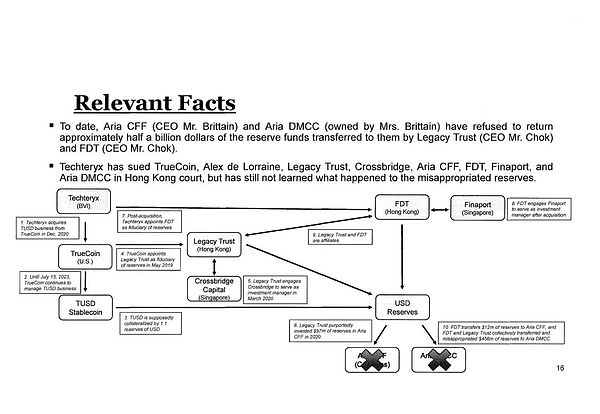

事情的起因并不复杂。Techteryx指控FDT挪用了TUSD的4.56亿美元储备金,将其投向高风险且流动性低的资产,比如制造厂和矿山,而非按稳定币惯例持有现金或国债。这直接导致用户无法正常赎回资金,Techteryx一纸诉状将FDT告上香港高等法院,案号HCA 629/2025,指控其违反信托责任。

事件迅速发酵。孙宇晨跳出来,紧急注入4.56亿美元贷款试图稳住TUSD,同时公开炮轰FDT“事实上已经破产”。FDT则不甘示弱,坚称自己只是执行Techteryx的指令,还公开了FDUSD储备的ISIN号码,试图证明偿付能力。然而,市场并不买账。FDUSD在2025年4月2日至3日一度跌至0.87美元,市值蒸发1.3亿美元。TUSD的市值也从2023年的38亿美元高点滑至如今的4.94亿美元,投资者恐慌情绪迅速蔓延,甚至波及Binance——它持有超22亿美元的FDUSD。

我看到这一幕时,第一反应是4.56亿美元不是小数目,挪用如此规模的资金却能拖到诉讼曝光,显然不是单纯的管理失误。市场震动背后,孙宇晨的注资虽暂时止血,却掩盖不了信任的裂痕。香港作为事件发生地,其加密中心的声誉也蒙上阴影。虽然案件还在审理,这个罗生门事件还需要等法院最终判决才能知道真相。但是对于信托的具体的使用上从我个人主观判断监管的缺位才是真正的导火索。以下是我总结的几点核心因素。

二、资金转移的根源——信托责任的模糊性

资金转移的根源是什么?在我看来,最大的问题在于信托责任的模糊性。Techteryx一口咬定FDT擅自将4.56亿美元投向高风险项目,背离了稳定币储备应保持低风险的原则。FDT则反驳,说自己只是按Techteryx董事的指令行事,挪用责任不在己方。这种推诿让人摸不着头脑,但也指向一个事实:双方的托管协议很可能存在漏洞。

从细节看,Techteryx在2020年接管TUSD后,将储备金托管交给FDT,总额约5.01亿美元。FDT随后将部分资金转至开曼群岛的AriaCommodityFinance Fund和迪拜的Aria DMCC,这些投资偏离了现金等价物的要求。可协议里究竟给了FDT多大的自主权?FDT是否有义务拒绝高风险指令?这些关键问题似乎无人能回答。协议的模糊性让双方各执一词,也让资金流向无人监管。

更深层的问题是治理失灵。FDT显然缺乏实时审计,Techteryx也未有效监督。4.56亿美元流向海外实体,竟能在2022年至2023年间无人察觉,直到赎回失败才暴露。FDT可能是追逐高收益冒险投资,Techteryx的决策失误或许也脱不了干系。但无论谁对谁错,这种混乱都源于监管的宽松。

对比美国的稳定币管理,差距一目了然。USDC的托管协议明确限定储备资产类型,每月审计确保合规。香港却无类似约束,FDT得以在灰色地带游走。我认为,信托责任的模糊性是这场危机的源头,而监管的缺位让它从隐患演变为现实。

三、TUSD审计的真相——有名无实

TUSD一直标榜自己有审计支持,但这场事件让我怀疑:这些审计到底有多大用处?回顾历史,2018年TrueCoin推出TUSD时,与美国会计事务所Cohen & Company合作,每月发布证明报告,显示储备金与流通量匹配。2020年Techteryx接管后,也宣称每季度审计,继续维持透明形象。可实际情况远没那么简单。

这些审计有三大问题。首先,范围太窄。报告只验证某一时点的账户余额,却不检查资金流向或投资构成。FDT把4.56亿美元投向矿山和制造厂,这种高风险操作居然没被发现,审计显然失灵。其次,频率下降。2023年后,报告变得不规律,有时数月不更新,细节也越来越模糊。第三,事件本身就是铁证——挪用多年无人察觉,若审计真有效,Techteryx怎会等到赎回失败才知情?

对比之下,美国的USDC每月接受GrantThornton审计,NYDFS强制披露资产明细,透明度高出不止一个量级。

TUSD为何不行?我认为有几方面原因:一是成本压力,TUSD市值从38亿跌到4.94亿,审计投入可能缩水;二是香港监管宽松,不像美国有强制要求;三是管理混乱,从PrimeTrust到FDT的托管更替打断了监督链条。2023年SEC对TrueCoin罚款50万美元,也暗示早期审计可能存在水分。

TUSD的“定期审计”有名无实,成了摆设。没能挡住危机不说,反而让市场对香港的信任打了折扣。

四、香港信托监管的制度性“漏洞”

FDT事件让我意识到,问题不仅出在TUSD或FDT,而是香港整个信托监管体系的短板。香港的信托法沿袭英国传统,适用于遗产和家族信托,却没跟上加密资产的步伐。FDT能在灰色地带挪用资金,正是这种滞后的体现。

具体缺陷有四。

第一,法规缺位。没有针对稳定币或加密信托的专项规则,FDT的操作缺乏明确约束。

第二,透明度不足。美国要求稳定币审计并公开,香港却依赖企业自律,FDT挪用多年未被发现就说明问题。

第三,跨境无力。资金流向开曼群岛和迪拜,香港监管鞭长莫及,诉讼执行也困难重重。

第四,执行力弱。HKMA和SFC近年忙于吸引加密创新,2022年的稳定币讨论文件至今未落地,监管细则迟迟不出。

对比美国,美国因Terra和FTX事件迅速收紧政策,NYDFS的审计要求防患于未然。香港却走“先发展后治理”的路子,这种策略短期吸引企业,长远却埋下隐患。FDT危机不是偶然,而是传统框架与加密需求脱节的必然结果,所以这个事的发生也算是在情理之中。

五、我们的经验分享

Aiying艾盈相关文章:《香港TCSP牌照与信托牌照在Web3企业中的应用与解析》

我认为短期内,信任危机可能让香港的加密吸引力蒙尘。但这并不意味着香港的信托体系彻底失灵——漏洞虽在,潜力犹存。只要在细节上多下功夫,香港完全能在Web3赛道上保持优势。

香港的信托监管确实有制度性短板,比如专项法规的缺失和透明度的不足。但我认为,这不等于香港信托就不靠谱。每个地方都有自己的特色,香港的灵活性恰恰是Web3发展需要的土壤。相比美国的高度规制,香港给了行业更多试错空间,这种宽松环境既是挑战,也是机遇。关键在于,我们如何用好这种灵活性,而不是一味放大它的缺陷。

从实践角度看,改进可以更接地气。首先,立法得跟进。比如出台《加密信托条例》,明确托管方的责任,比如限定储备金只能投现金或低风险资产,避免FDT那样的失控。其次,透明度要抓实。每季度强制第三方审计是起步,我们在帮客户设立信托时发现,定期披露加上清晰的资产报告,能让投资人安心,香港不妨借鉴。第三,跨境协作要落地。与开曼群岛、新加坡对接资金追踪,我们的经验表明,提前梳理跨境合规要求,能有效降低风险。

更重要的是,即使监管尚未完善,行业也能主动补漏。HKMA计划2025年底推出稳定币框架,但在此之前,我们在服务客户时已摸索出一些办法。比如,通过设立内部监督机制,确保资金流向可控;或者优化审计流程,及时发现隐患。这些方法证明,现有的框架下,漏洞并非无解。香港的灵活性给了我们施展的空间——Web3需要发展,监管需要时间,而我们能做的,就是用细致的设计把风险降到最低。

我们过去帮助客户完善合规的经验告诉我,灵活性和细致工作结合,足以应对挑战。未来,监管得升级,行业得努力,香港才能在全球加密版图中站稳脚跟。

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容