会员登录

会员登录

现有稳定币模型的问题

文章作者:Minerva 文章编译:Block unicorn

自 Tether 推出首个以美元支持的加密数字货币以来,已经过去了十年。自那时起,稳定币已成为加密货币领域最广泛采用的产品之一,目前市值接近 1800 亿美元。尽管取得了如此显著的增长,但稳定币仍面临多挑战和限制。

这篇文章深入探讨了现有稳定币模型的问题,并试图预测我们如何结束货币内战。

一、稳定币 = 债务

在深入讨论之前,让我们先介绍一些基础知识,以便更好地理解稳定币的含义。

几年前,当我开始研究稳定币时,曾对人们将其描述为债务工具感到困惑。但当我深入研究当前金融体系中货币是如何创造时,我开始明白了这一点。

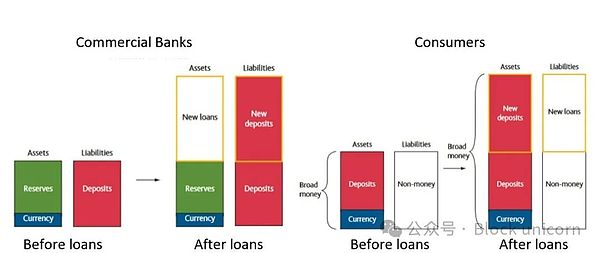

在法定货币体系中,货币主要是在商业银行(以下简称“银行”)向客户提供贷款时产生的。但这并不意味着银行可以凭空创造货币。在创造货币之前,银行必须首先收到一些有价值的东西:你偿还贷款的承诺。

假设你需要融资来购买一辆新车。你向当地银行申请贷款,一旦获得批准,银行将向你的账户存入与贷款金额相匹配的存款。此时系统中便创造出了新的货币。

当你将这些资金转给卖车的人时,如果卖方在另一家银行开户,存款可能会转移到另一家银行。然而,这些钱仍留在银行系统内,直到你开始偿还贷款为止。货币通过贷款被创造,通过还款被销毁。

图 1:通过额外贷款创造货币

资料来源:《现代经济中的货币创造》(英格兰银行)

稳定币的运作方式有些类似。稳定币是在发行方发放贷款时创建的,并通过借款人的还款而被销毁。像 Tether 和 Circle 这样的中心化发行方会铸造代币化的美元(Tokenized USD),这些美元本质上是基于借款人存入的美元存款而发行的数字借据(IOU)。而 DeFi 协议(如 MakerDAO 和 Aave)也通过贷款铸造稳定币,不过这种发行是由加密资产作为抵押,而非法币。

由于其债务由各种形式的抵押品支持,稳定币发行方实际上充当了加密银行的角色。Steakhouse Financial 的创始人 Sebastien Derivaux 在他的研究《加密美元与货币等级》(Cryptodollars and the Hierarchy of Money)中进一步探讨了这种类比。

图 2:加密美元的二维矩阵

资料来源:《加密美元与货币等级》(Cryptodollars and the Hierarchy of Money),2024 年 9 月

Sebastien 根据稳定币的储备性质(如 RWA 的链下资产与链上加密资产)以及模型是完全储备还是部分储备,使用二维矩阵对稳定币进行分类。

以下是一些值得注意的例子:

USDT:主要由链下储备支持。Tether 的模型是部分储备,因为每个 USDT 并非 1:1 由现金或现金等价物(如短期国债)支持,还包括商业票据和公司债券等其他资产。

USDC:USDC 也由链下储备支持,但与 USDT 不同,它保持了完全储备状态(1:1 由现金或现金等价物支持)。另一种流行的法币支持的稳定币 PYUSD 也属于这一类别。

DAI:DAI 由 MakerDAO 发行,且由链上储备支持。DAI 通过其超额抵押结构进行部分储备。

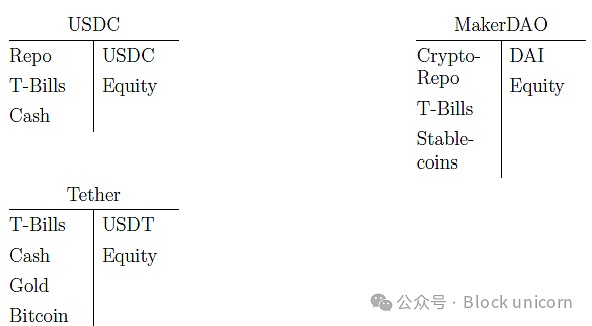

图 3:当前加密美元发行方的简化资产负债表

资料来源:《加密美元与货币等级》(Cryptodollars and the Hierarchy of Money),2024 年 9 月

与传统银行一样,这些加密银行的目标是通过承担适度的资产负债表风险,为股东创造可观的回报。风险足以盈利,但又不能高到危及抵押品和面临破产风险。

二、现有模型的问题

虽然稳定币比传统金融(TradFi)替代品具有更低交易成本、更快结算速度以及更高收益等理想特性,但现有模型仍然面临许多问题。

(1)碎片化

根据 RWA.xyz 的数据,目前有 28 种活跃的与美元挂钩的稳定币。

图 4:现有稳定币的市场份额

资料来源:RWA.xyz

正如杰夫·贝佐斯 (Jeff Bezos) 的名言:“你的利润空间就是我的机会”。尽管 Tether 和 Circle 继续主导稳定币市场,但近年来的高利率环境催生了一波新进入者,他们试图在这些高利润中分一杯羹。

拥有如此多稳定币选项的问题在于,尽管它们都代表代币化的美元,但它们之间并不互通。例如,一个持有 USDT 的用户无法无缝地在只接受 USDC 的商户处使用它,尽管两者都与美元挂钩。用户可以通过中心化或去中心化交易所将 USDT 换成 USDC,但这增加了不必要的交易摩擦。

这种碎片化的格局类似于中央银行时代之前,当时各个银行都发行自己的钞票。在那个时代,银行钞票的价值因其信誉稳定性而波动,如果发行银行倒闭,甚至可能变得一文不值。价值缺乏标准化导致市场效率低下,使跨区域贸易变得困难且成本高昂。

中央银行的成立就是为了解决这个问题。通过要求成员银行维持储备账户,它们确保银行发行的纸币可以在整个系统中按面值被接受。这种标准化实现了所谓的“货币单一性”,这使得人们可以将所有纸币和存款视为等价物,而不管发行银行的信誉如何。

但 DeFi 缺乏一个中央银行来建立货币统一性。一些项目,如 M^0 (@m0foundation),正在尝试通过开发去中心化的加密美元发行平台来解决互操作性问题。我个人对他们的宏伟愿景充满期待,但挑战显著,他们的成功仍在努力中。

(2)交易对手风险

设想你在摩根大通 (J.P. Morgan, JPM) 拥有一个账户。虽然美国的官方货币是美元 (USD),但该账户余额实际上代表了一种银行票据,我们可以将其称为 jpmUSD。

如前所述,jpmUSD 通过 JPM 与央行的协议以 1:1 的比例与美元挂钩。你可以将 jpmUSD 兑换成实物现金,也可以在银行系统内以 1:1 的汇率将其与其他银行的票据(如 boaUSD 或 wellsfargoUSD)互换使用。

图 5:货币等级结构的示意图

资料来源:#4 | 货币分类:从代币到稳定币(Dirt Roads)

正如我们可以堆叠不同的技术来创建数字生态系统一样,各种形式的货币也可以分层构建货币层级。美元和 jpmUSD 都是货币的形式,但 jpmUSD(或“银行币”)可以被视为美元(“代币”)之上的一层。在这一等级结构下,银行币依赖于基础代币的信任和稳定性,并由美联储和美国政府的正式协议支持。

法币支持的稳定币(如 USDT 和 USDC)可以被描述为这一等级结构之上的新层。它们保留了银行币和代币的基本特质,同时增加了区块链网络的优势以及与 DeFi 应用程序互操作性的优势。虽然它们充当现有货币堆栈之上的增强型支付轨道层,但它们仍然与传统银行系统紧密相连,因此带来了交易对手风险。

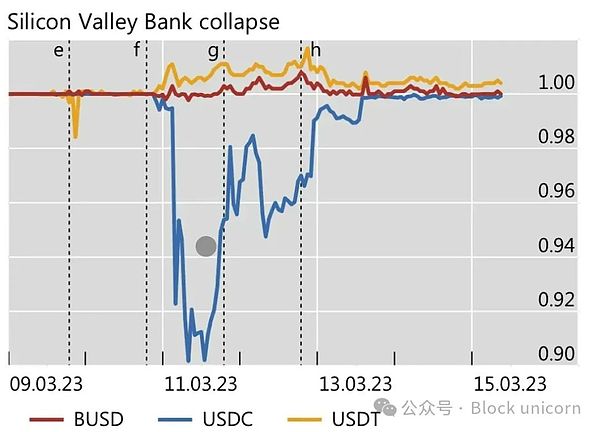

中心化稳定币发行方通常将其储备投资于安全且流动性强的资产,如现金和短期美国政府证券。虽然信用风险较低,但由于只有一小部分银行存款由联邦存款保险公司 (FDIC) 承保,因此交易对手风险较高。

图 6:SVB 崩盘期间稳定币价格的波动

资料来源:《稳定币与代币化存款:对货币单一性的影响》(BIS)

例如,在 2021 年 Circle 在受监管金融机构持有的约 100 亿美元现金中,只有 175 万美元(约 0.02%)是受到 FDIC 存款保险的保障。

当硅谷银行 (SVB) 倒闭时,Circle 面临失去其在该银行大部分存款的危险。如果政府没有采取特别措施为所有存款提供担保,包括那些超过 25 万美元 FDIC 保险上限的存款,USDC 可能会永久与美元脱钩。

(3)收益率:逐底竞争

在这一轮周期中,围绕稳定币的主导叙事是“向用户返还收益”的概念。

出于监管和财务原因,中心化稳定币发行人保留了用户存款产生的所有利润。这导致实际推动价值创造的各方(用户、DeFi 应用程序和做市商)与获取收益的各方(发行方)之间产生脱节。

这种差异为新一波稳定币发行方铺平了道路,他们使用短期财富或这些资产的代币化版本铸造稳定币,并通过智能合约将基础收益重新分配给用户。

虽然这是朝着正确方向迈出的一步,但这也促使发行方大幅削减费用,以获取更大的市场份额。当我审查 Spark Tokenization Grand Prix 的代币化货币市场基金提案时,这种收益争夺战的激烈程度显而易见。Spark Tokenization Grand Prix 旨在整合 10 亿美元的代币化金融资产作为 MakerDAO 的抵押品。

最终,收益率或费用结构不能成为长期的差异化因素,因为它们可能会趋向于维持运营所需的最低可持续利率。发行方将需要探索替代的货币化策略,因为稳定币的发行本身不会积累价值。

三、预测不稳定的未来

《三国演义》是东亚文化中深受喜爱的经典著作,背景设定在汉朝末年,当时群雄割据,战争不断。

故事中的一个关键战略家是诸葛亮,他提出了将中国划分为三个独立的地区,每个地区由三方战争势力各自控制的著名战略。他的“三国”战略旨在防止任何一个王国获得统治地位,从而创造出一个平衡的权力结构,以恢复稳定与和平。

我不是诸葛亮,但稳定币也可能受益于类似的三分法策略。未来的格局可能分为三个领域:(1)支付,(2)收益,和(3)中间层(所有介于两者之间的内容)。

支付:稳定币提供了一种无缝、低成本的跨境交易结算方式。USDC 目前在这方面处于领先地位,其与 Coinbase 和 Base Layer 2 的合作可能会进一步巩固其地位。DeFi 稳定币应当避免直接与 Circle 竞争支付领域,而应将精力集中在具有明显优势的 DeFi 生态系统中。

收益:发行收益型稳定币的 RWA 协议应该向 Ethena 学习,Ethena 已经破解了通过加密货币原生产品和相关产品产生高收益且相对可持续收益的秘诀。无论是利用其他 delta 中性策略,还是创建复制传统金融 (TradFi) 掉期的合成信用结构,由于 USDe 面临可扩展性上限,这一领域都有增长空间。

中间层:对于收益不高的去中心化稳定币,有机会统一分散的流动性。一个互操作的解决方案将最大化 DeFi 匹配贷方和借方的能力,并进一步简化 DeFi 生态系统。

稳定币的未来仍不确定。但这三个部分之间的平衡权力结构可能会结束“货币内战”,并为生态系统带来急需的稳定。与其进行零和博弈,这种平衡将为下一代 DeFi 应用提供坚实基础,并为进一步创新铺平道路。

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容