会员登录

会员登录

KuCoin: 一个新型的风险限额管理模型

作者:Michael Gan, KuCoin 创始人;Ken Tian,衍生品部负责人

机构:KuCoin

1 引言

许多加密货币交易所采用了复杂的风险管理措施,以防止清算风险。这些措施包括设置多层次的风险限额以及限制高杠杆的使用。此外,交易所会根据基础资产的价格和市场流动性动态调整风险限额和保证金比率等参数。然而,这些流程不仅复杂,而且缺乏明确的管理标准,需要投入大量资源来维护一个可能存在内部不自洽的系统 — — 例如,增加资金并不一定能带来更大的头寸规模,因为杠杆级别可能会突然变化。

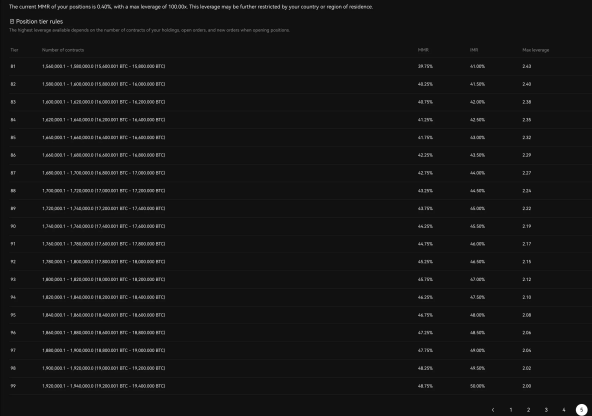

在某些交易平台上(见图 1),存在近百个风险限额级别。这些被动的级别变化增加了系统管理的复杂性,并可能导致部分强制平仓,从而损害用户的利益。

我们的目标是开发一个非线性模型,以模拟在给定资金下的合理头寸规模,从而实现更灵活和高效的风险管理。此方法涉及重构内部公式体系,以实现自洽性,为现有复杂的风险限额模板提供一个可行的替代方案。

本文提出了一种新的风险管理框架,用以取代现有的限额模型。该方法已在 KuCoin 的全仓系统中实施,表现出一些明显的优势:

1. 更接近传统交易所的头寸管理设置,使机构资本更容易适应。

2. 不需要根据头寸规模或杠杆使用情况来调整风险限额。

3. 简化了操作流程,减少了交易所的负担,同时降低了为保护交易所自身利益而损害用户利益的风险。

该模型为风险管理提供了一种更加透明且简化的方式,使交易所的运营与用户利益更加一致。

2 模型

2.1 最大头寸规模

假设用户账户持有资金量为 C ,基础资产的期货合约价格为 p 。初始保证金率 r 对应于用户选择的杠杆的倒数。在忽略交易费用的情况下,用户可以开设的合约数量为:

然而,当资金 C 过大或保证金率r过低时,对交易所带来的风险会显著增加。因此,当 C 和 r 固定且 C 较大时,交易所的风险分级制度会限制允许的最大头寸,通常远低于 C/(p*r)。反之,对于较小的资金 C,头寸规模则更接近于 C/(p*r)。

许多交易所采用几十到上百个风险级别来管理这种关系。因此,随着用户资金的增长,用户常常需要调整其所在的风险级别。此类限制的目的可通过以下对数函数大致表达:

显然,当 C 较大时,对数函数的一阶导数减小,意味着可实现的头寸规模将小于线性公式计算的结果。然而,这提出了一个挑战:为了近似成立 ln (x+1)≈x ,C 必须足够小,且 p 必须足够大。否则,即使 C 较小,用户仍可能无法实现理论上的最大头寸 C/(p*r)。

为解决这一问题,我们需要根据不同合约类型的特征引入更大的缩放参数 k,将原公式修改为:

此调整满足了小额资金用户的需求,同时也符合大额资金用户的风险控制要求。

在 KuCoin 的全仓系统中,考虑到已开仓位和其他保证金要求,我们定义如下变量:

•F:其他合约和未成交订单所占用的保证金。

•E:用户期货账户中的总权益。

•Q:与新订单方向一致的待定订单的头寸规模。

•O:当前已开头寸规模(如果与新订单方向一致则为正值,反之为负值)。

最大允许头寸的计算公式为:

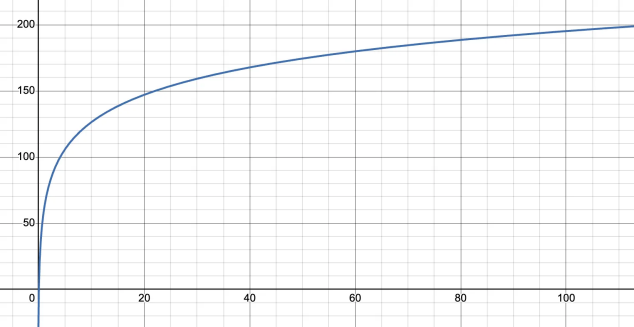

因此,在 KuCoin 的此模型下,对于典型资金规模,杠杆与最大允许头寸的关系可表示为如下图表:

该图展示了模型如何在非线性保证金调整的帮助下,实现规模和稳定性的平衡,既满足小额用户最大化头寸的需求,又保障大额用户的风险控制。

然而,在大多数交易所(如 OKX 和 Binance)上,杠杆与头寸规模的关系通常表现为一种扭曲的曲线:

事实上,即使是 MMR(维持保证金率)也呈现出类似的模式。这对大额资金用户尤为具挑战性。例如,当 IMR(初始保证金率)设定为 50% 时,MMR 可能高达 48%。在这种情况下,尝试开设大头寸的用户被限制只能使用低杠杆,但 MMR 却增加到不合理的程度。

这种设置限制了用户有效利用其资金的能力,因杠杆级别的突变要求频繁调整,降低了灵活性。这样就造成了风险管理和用户体验之间的不平衡,使得大额投资者难以在这些限制下高效运作。

2.2 MMR 和 IMR

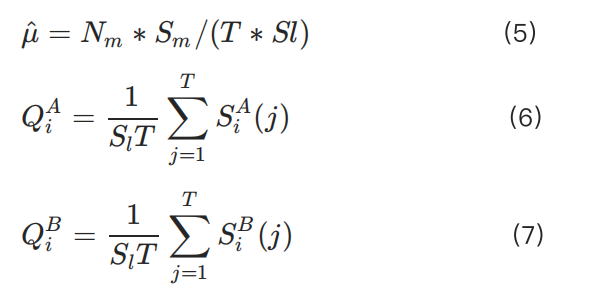

MMR(维持保证金率)主要用于帮助交易所管理清算风险,作为一种补偿机制。从本质上讲,MMR 反映了流动性提取的压力,并需要随着未平仓头寸的变化而动态调整。以下是基于交易所可获取的流动性相关指标推导出的 MMR 理论值。

2.2.1 流动性相关变量

为了准确评估流动性,确定了以下变量,这些变量通常对交易所可见:

•μ:市场订单执行速度

•T:清算或交易所需的时间

•i :与最佳买价或卖价的距离(价位层次)

•j :报价时间单位

•Qi:距订单簿距离为 的订单平均数量

•S:订单的平均规模(市场订单用 ,限价订单用 表示)

•N:订单的数量(市场订单用 ,撤单用 ,限价订单用 表示)

这些数值代表了稳定市场中的平均情况。

2.2.2 用户头寸指标定义

• position:所有用户的瞬时平均头寸规模,可以从交易所的历史数据中获得。

• pos:任何单一用户持有的头寸规模。

• X:在 MMR 范围内的交易期间成交量之和。

• MMRup:MMR 的上限。

• rMMR:MMR 的最终值。

• R:与最佳买价或卖价的实际距离,不同于 r ,通常依赖于 i 、 j 。

2.2.3 随订单流调整 MMR

限价单的进入和撤销速度被纳入多个层次的平均值中。由于市场订单更可能立即执行,需要考虑相对的增加或减少。以下关系式定义了此动态变化:

例如,对于多头头寸,强劲的清算流动性可以是买单数量(Q):

为保证交易所的安全性,得出以下公式:

在这里可以看到,头寸与 R之间呈近似反比关系。对于最小订单数量:

已知头寸时,变量的约束关系使得 MMR 独立于 p,因此:

最终的 rMMR 值可以表达为:

从上述方程可以看出,除 R 外,其他变量如头寸、 Q、 S 和 T 均已确定。因此, 可从这些变量中推导出来,进而计算 MMR 和 rMMR。

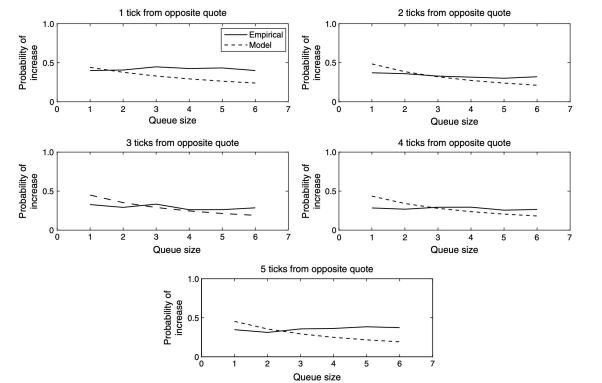

此外,需要设置 MMRup 上限,因为模型往往倾向于保守估计,忽略了关键价位和买卖盘重要层级对订单簿的正面影响。一些来自 CME 的研究(见图 2)更准确地展示了这种影响。

IMR(初始保证金率)通常与基础资产的杠杆和流动性相关,因此通常需要根据头寸规模等因素进行动态调整。可以定义为:

在这里,IMR 对应于第 2.1 节中提到的初始保证金率 r。函数 w(rMMR) 提供了更大的灵活性。例如,如果交易所认为其流动性较为稳定,可以采用简单的调整方式,如:w(rMMR)=1.3×rMMR。

这种方法为动态调整保证金率提供了切实可行的途径,确保 IMR 反映当前的市场状况和流动性水平。与固定的保证金规则相比,这使系统更具适应性,通过有效的风险管理惠及用户和交易所双方。

3 近似解 k

参数k是为每个特定资产(交易对)设定的全局参数,不需要考虑现有订单或未平仓头寸。原则上,k的值越大,用户能够开设的头寸越多。然而,这里存在一个关键限制:允许的最大头寸所需的保证金不能超过总资本乘以 IMR 的值。

为简化,我们将允许的最大头寸公式赋值为变量 :

实际杠杆必须小于或等于已使用保证金的倒数:

引入新变量 y 以代替 C(资本)和 p(价格)来简化计算:

得到:

除了极小的头寸外,简化的调整 1.3 × rMMR (使用 f(pos,rMMR)通常小于 r。对于较小的头寸,所需的保证金变得可忽略,因此此类情境不在我们的风险模型考虑范围内。同样,由于 MMRup 设定了上限,在此上下文中也可忽略。

因此,我们只需考虑 1/IMR的最小可能值。该不等式因此可简化为:

该不等式展示了最大允许头寸与实际杠杆之间的关系。

与其他变量不同,头寸和 R 具有明确的反比关系。因此,从 R 推导的 MMR 也可以和头寸成反比例关系,并表示为:

假设在低头寸条件下,MMR 符合传统形式(杠杆的倒数的一半),公式可以写为:

此时,若尝试寻找k的极限值,则公式 (3) 中的 r 将变为 1/maxleverage。

替换变量后,不等式 (18) 可变为:

我们观察到y(由用户资本决定)理论上不应影响k的值。因此,k 主要依赖于头寸。尽管k的最小值会随 y 变化,但目标是找出在所有条件下的最小可能值,从而确保在任何场景下开仓的安全性。

此处 y/(k*r) 仍可替换为一个变量,但方程依然复杂,难以通过解析解求出。经过大量近似实验和迭代模拟发现,k 会收敛于一个非常简单的表达式(但k的计算相当复杂,此处不做详细说明):

通过调整 k 或头寸的值,可以达到在资金量或未平仓头寸数量不大的情况下,用户可以开设到 C/(p∗r)的头寸。否则,将受到限制。数量的规模和限制程度由k和头寸共同控制。因此,不同的加密货币往往对应不同的k值。

4 结论

以上是 KuCoin 全仓风险限额系统的简要介绍。该设计的优势及其对用户的友好性显而易见。在 KuCoin 的全仓系统中,除了风险限额,其他元素如风险比率和订单保证金的使用也通过标记价格进行动态管理。这种动态管理不仅最大化释放了用户的保证金,也与新的风险限额框架无缝集成,从而提升了系统效率和用户体验。

5 附录

图 1:

图 2:

图 2:

6 参考文献

1. Rama Cont, Sasha Stoikov 和 Rishi Talreja,《A Stochastic Model for Order Book Dynamics》,《Operations Research》,2010 年,第 58 卷,第 3 期,第 549–563 页。

2. 《Forecasting Initial Margin Requirements — A Model Evaluation》,《Journal of Financial Markets》,第 40 卷,2018 年。

3. Alfonsi, A., A. Schied, A. Schulz,《Optimal execution strategies in limit order books with general shape functions》,《Quant. Finance》,2010 年,第 10 卷,第 2 期,第 143–157 页。

(转自:吴说)

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容