会员登录

会员登录

Web3 支付:一文了解可编程支付、可编程货币与专用货币

从古至今,贝壳、筹币、现金、存款、电子钱包等都是货币的载体或表现形式,这些载体和表现形式是顺应时代不断变革的,就像如今数字经济时代基于区块链技术衍生出的数字货币形态,以及由此构建出来的 Web3 支付生态。

最重要的是,要去理解:货币的本质属性(价值尺度)与核心功能(交换媒介)是不变的。

可编程支付、可编程货币与专用货币的诞生,亦旨在通过数字货币与区块链技术,进一步凸显货币的本质属性,加强其核心功能,提升货币运行效率,降低运行成本,严控风险,充分发挥货币对促进交换交易和经济社会发展应用的积极作用。

因此,本文旨在通过梳理编译 JPM: Understanding Programmable Payments, Programmable Money and Purpose-Bound Money 一文,理清可编程支付、可编程货币与专用货币的概念,进一步推动 Web3 支付的应用与落地。

以下,Enjoy:

随着世界走向更加数字化、技术更加先进的未来,金融交易的格局正在迅速演变。技术的不断进步(包括区块链平台和智能合约的使用)正在使货币和支付变得更加“智能”,例如将支付的逻辑和条件嵌入到数字货币中。这些概念正在彻底改变我们对货币和金融交易的看法,在数字经济中提供独特的优势和能力。

实现数字货币可编程性的方式有很多种。新加坡金融管理局 (MAS) 最近发布的一份关于专用货币(Purpose Bound Money (PBM) )的技术白皮书,将其分为以下几类:

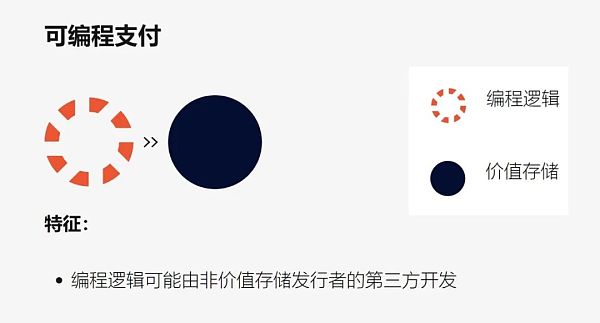

可编程支付(Programmable Payments):一旦满足预定义的一组条件,就会自动执行支付。

可编程货币(Programmable Money):在价值存储本身中嵌入规则,以定义或限制其使用。

专用货币(Purpose-Bound Money):在协议的层面,规定基础数字货币(Digital Money)点对点流转的使用条件,以及转移规则。

以下将通过不同的商业模式的示例,以便更好地理解。

一、可编程支付(Programmable Payments)

大多数可编程性的用例都属于可编程支付这一类别。一个常见的例子是附条件支付,即在条件满足时执行的支付。在传统世界中,远期支票可以被视为一种附条件支付,支票在起息日或之后生效,有效期为预定期限。在支票生效之前会评估附带的条件。在数字世界中,可编程支付通常通过区块链技术实现,其中智能合约会在满足某些条件时自动执行支付或操作。

可编程支付的一个明确且直接的用例是自动化财务管理。明确的财务指示,可以帮助财务主管实现账户目标余额,清除超出目标余额的资金。可编程支付还可以实现更复杂的逻辑,评估不同货币与外汇汇率的多个账户余额,然后以最优方式进行转账。配合 JPM Coin System 的实时 24/7 支付功能,财务主管将能够使用可编程支付来协助财务管理,从现金预测模式转变为即时现金管理模式,可以通过编程的形式即时响应不断变化的现实世界条件。

附条件支付还可以使交易更安全,而无需承担与托管安排相关的昂贵运营开销。例如,买方可以保留资金,只有在收到货物后才向卖方发放资金。实现这一点有多种选择,例如在买方确认收货的环节,使用来自可信第三方物流提供商的数据,甚至通过使用跟踪位置的物联网 (IoT) 设备来指示货物何时交付到特定地理位置。

同样的理念也适用于数字金融资产。有了数字金融资产,交付凭证将以数字的形式呈现。只有在成功交付数字资产后,才能保留和释放资金。这是一种“钱货两讫”的结算形式,通过同步资金和资产转移,将结算风险降至最低。

二、可编程货币(Programmable Money)

可编程货币则更进一步,直接将规则逻辑直接嵌入价值存储本身。这些规则规定或货币使用的逻辑,为货币引入了全新的管控和安全级别。

与可编程支付不同,可编程货币是自足的,既包含编程逻辑,又包含价值存储。这意味着当可编程货币被转移时,它会带有规则和逻辑。

将规则限制在价值本身的僵化性,可能限制了可编程货币的用例。需要将这些规则限制在特定的场景中,而非在通用的应用上。

三、专用货币(Purpose-Bound Money)

专用货币 (PBM) 能够提供根据特定使用场景定制规则的灵活性,同时也能够确保规则与底层价值的紧密结合。从技术上讲,它可以被视为将规则包装在价值代币周围,从而创建一个包含规则和底层价值的,一种新的可转让代币(New Transferrable Token)。

这既提供了可编程支付的灵活性,可以为不同的场景或用例构建不同的代币容器,也提供了可编程货币的确定性,规则与这种新的可转让代币中的底层价值存储绑定在一起。

当一些特定的规则需要适用在统一普遍适用的场景应用时,PBM 最为有用。假设一家银行发行了存款代币,其他合作银行的客户可以持有这些代币,从而实现全球流通。在这种情况下,我们假设有 10 个司法管辖区和 10 家合作银行。每个司法管辖区都有自己的一套规则,例如货币管制和制裁名单。同样,每家合作银行都有自己的一套规则,例如不同的控制机制甚至奖励机制。

这些规则无法通过“可编程支付”的方式来实施,因为货币流动是货币的固有属性,而非一次性条件。尽管有可能通过“可编程货币”的方式来实施,但从治理和技术角度来看可能不切实际。从治理角度来看,原始发行银行需要整合 100 种排列组合(10 家银行 X 10 个司法管辖区)的规则,实施所有这些规则,并定期维护和更新这些规则。从技术角度来看,实施这些规则将产生高昂的运营成本。

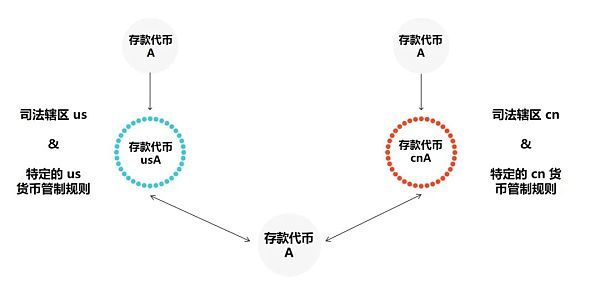

通过 PBM 的方式,原始银行首先会发行一种具有基本通用规则的存款代币 A,在进入 cn 特定司法辖区时,特定司法辖区的附加规则会将存款代币包裹起来,形成 cnA,并在 cnA 存款代币离开该特定司法辖区时解开,变回存款代币 A。在 cn 特定司法辖区之内,所有转账都适用相同的规则,由基础存款代币 A 和 cn 特定管辖区规则组成的 cnA 代币进行。

合作银行可以进一步制定自己的银行特定规则,以便在特定司法管辖区内为客户进行转账,从而产生符合合作银行和其所在司法辖区所有规则的代币。

下图表示了存款代币在不同司法辖区之间的移动,以及围绕它的不同司法辖区特定规则。

四、结论

PBM 的概念改变了我们对可编程规则及其具体实操实施方式的看法。随着数字货币的广泛使用,为我们如何更有效地管理规则创造出新的可能性,并提供了更有效支持不同创新用例的方法。

可编程支付、可编程货币和专用货币正在重塑传统货币体系,为金融交易提供更大的灵活性、自动化和可控性。这些概念将推动数字经济的创新、效率和安全性,推动我们进入一个全新的金融新时代,并改变我们长久以来看待和使用货币的方式。

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容