会员登录

会员登录

币乎与 Mirror:东西方最有希望的 Crypto 社交产品为什么失败?

最近,以太坊联合创始人 Vitalik Buterin 在 2026 年 1 月 21 日发布推文称”2026 年,我计划全面回归去中心化社交”。

Vitalik Buterin 1 月 21 日推文部分截图

Vitalik Buterin 1 月 21 日推文部分截图

在 1 月 23 日的一场 Twitter Space 中(由吴说区块链主持),Vitalik 指出了许多 Crypto 社交项目的共同问题。他也提到了许多曾经成功但最终失败的加密社交项目,比如“币乎”。

吴说区块链 1 月 23 日 Space 截图

吴说区块链 1 月 23 日 Space 截图

东西方曾经有两个最具代表性的 Crypto 社交/内容平台 — — 中国的币乎(Bihu)和西方的Mirror.xyz,一度有着很强的PMF,它们一度被视为 Web3 时代“去中心化内容创作”的希望之星:币乎是中国 Crypto 圈的“内容+激励”先锋,Mirror 则是“Crypto 版 Substack + Medium”的明星项目,估值过亿、顶级 VC 加持。

然而,两者最终都走向了衰落。为什么这些“最有希望”的产品,却没能逃脱同样的宿命?

币乎:东方 Crypto 社交的先驱与悄然陨落

币乎诞生于 2018 年初,正值上一轮加密周期的高点。当时中文加密内容创作者面临一个非常现实的问题:

微信群难以沉淀、微博过于碎片化,公众号并不真正属于作者本人,而传统论坛体系已经衰落。

币乎给出的解法并不复杂 — — 引入 Token 激励,把“写加密内容”这件事本身变成可持续的行为。用户可以通过发布文章、评论和互动获得 KEY 代币,社区通过投票机制决定内容权重。平台一度成为国内 KOL 分享观点、项目方发声的首选阵地。

在 2018–2019 年的活跃期,币乎在中文加密社区中积累了数万级别的注册用户规模,成为当时 KOL 输出观点、项目方发布长文的重要阵地之一。许多如今仍在 X(Twitter)活跃的中文 Crypto 博主,都曾在这里积累第一桶“内容金”。

其形态更接近于“加密圈的微信公众号体系 + 早期 Substack”,并未强调宏大的“去中心化社交”叙事,却在事实上承担了公共讨论空间的角色。

KEY 代币价格一度飙升至 0.01 美元以上,平台被视为“东方版 Steemit”,甚至有潜力挑战微信公众号在 Crypto 垂直领域的地位。

真正的问题出现在后续阶段。随着市场转熊,Token 激励对内容生产的边际作用迅速减弱。投机动机盖过内容分享动机,低质量内容和刷量行为增加,社区治理机制难以有效约束。叠加 2021 年后中国对加密行业监管环境的急剧收紧,平台用户增长和资金支持双双受限。此后官方逐步停止更新与维护,2022 年 3 月 21 日,币乎全面停止运营。

币乎为何失败

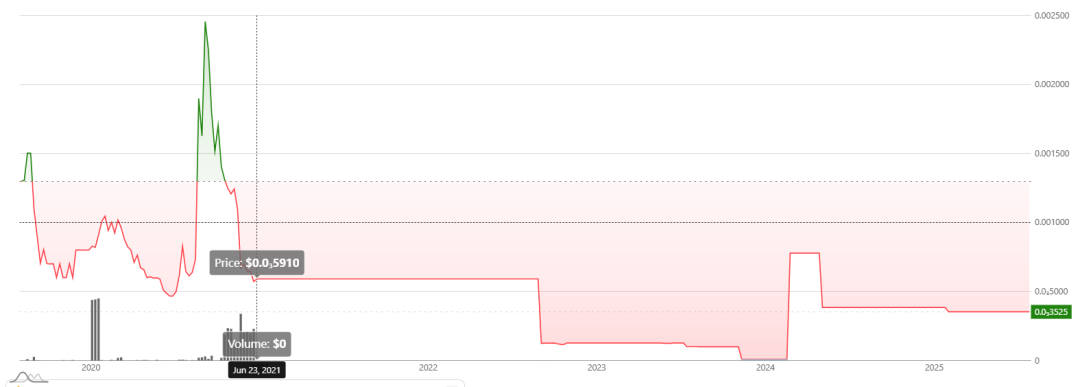

币乎的核心问题在于过度依赖 token 经济模型,将原本的“社交分享”平台包装成了赤裸裸的“赚钱游戏”。早期,用户通过发布高质量 Crypto 分析、项目点评或投资心得,就能赚取 KEY 代币奖励,这确实激发了社区热情。但随着 KEY 代币价格从 2018 年峰值一路暴跌,用户的核心动机迅速崩塌。

KEY 代币数据

一旦赚钱效应消失,高质量内容生产者纷纷离开,平台迅速被低质水文、刷量帖和互赞内容淹没。这种现象本质上是“金融化注意力”(financialized attention):用户的注意力被价格波动完全绑架,而不是真正服务于信息质量提升和人与人之间的真实关系构建。币乎的例子完美印证了这一点 — — 当 token 成为唯一激励,平台就从“内容社区”退化成了“投机赌场”。

除此之外,监管压力与市场周期的双重打击进一步加速了衰落。中国 Crypto 环境在 2021 年“9·24”通知后急剧收紧(矿业全面禁令、交易所清理等),币乎作为本土平台难以获得新资金注入,用户增长直接停滞。熊市资金链断裂叠加监管寒冬,内容生态退化也成为恶性循环:早期平台充斥深度分析和 KOL 干货,后期投机帖泛滥,社区治理机制失效,无法有效惩罚低质内容或激励优质创作者,留存率大幅下滑,最终陷入“无人维护、无人消费”的死循环。

Mirror.xyz:西方 Web3 出版的明星与无奈谢幕

如果说币乎代表的是中文语境下的现实解法,那么 Mirror 则是英文世界中一次更理想主义、也更系统化的实验。

Mirror.xyz 于 2020 年 10 月由前 a16z Crypto 合伙人 Denis Nazarov 创立,2021 年牛市中迅速爆火。它定位为“on-chain 出版平台”:用户写文章,可直接铸造成 NFT,读者购买/收藏即支持创作者。

平台早期引入 $WRITE 作为写作与治理凭证,通过社区投票定期选出创作者获得写作权限。这种“写作资格 + NFT 发布”的机制,使 Mirror 在早期迅速聚集了一批加密原生作者。

2021 年 6 月,Mirror 获 Union Square Ventures(USV)等机构投资,据媒体报道其估值约为 1 亿美元,被誉为“Crypto 的微信公众号”或“Substack on blockchain”。内容完全 on-chain,所有权归创作者,数据不可篡改、可移植 — — 这在当时是革命性的创新。

The Information 报道

根据 2021 年数据,用户增长迅猛,从推出后几个月内积累数百名作家。许多项目如 Vitalik Buterin 本人,也曾在平台上发布文章。平台月活跃作家从 380 人增长到 607 人(2022 年 Reddit 分析),尽管增速放缓,但仍被视为 Web3 出版标杆。

2022 年 Reddit r/ethereum 子版块分析

Mirror 的终局

如果说币乎的衰落更多来自外部环境与激励模型失效,那么 Mirror 的终局,则更像是市场周期、产品天花板与团队内部方向分歧共同作用的结果。

2022 年 Crypto 熊市(Terra/FTX 崩盘)让平台增长戛然而止。作家数量缓慢爬升,但远低于预期。新用户面临高门槛(钱包 + gas 费),内容生态难以形成网络效应。

除了市场周期与用户增长瓶颈外,Mirror 内部对于产品方向和治理模式的长期分歧,也被认为是其后续演进受阻的重要原因之一。

在早期,Mirror 围绕“on-chain 出版”这一愿景快速聚集了一批核心创作者与支持者,但随着项目规模扩大,团队内部对于 Mirror 究竟应当作为“中立的写作基础设施”,还是进一步演化为具备社交属性、用户增长导向的产品,逐渐出现分歧。

一方面,社区和部分成员希望 Mirror 能够持续扩展功能、降低使用门槛、引入更多非加密原生创作者;另一方面,另一部分团队成员则更倾向于将 Mirror 视为一种去中心化出版协议或工具层,而非面向大众用户的内容平台。这种定位差异,使得 Mirror 在产品节奏、资源投入和长期目标上难以形成一致方向。

这种分歧并非停留在理念层面,而是多次体现在社区讨论与实际产品演进中。

在 2022–2023 年间,Mirror 社区中围绕“为何平台迟迟不做账户体系、推荐机制、评论互动等基础功能”的讨论逐渐增多。一部分创作者和读者认为,Mirror 在写作体验之外,缺乏足以支撑长期留存的产品能力,难以吸引非加密原生用户进入;而另一部分声音则反对 Mirror 向“中心化内容平台”靠拢,认为其核心价值应当是为创作者提供一种无需许可、可组合的链上出版工具,应该克制增长、避免平台化。

这一分歧在团队的公开表态中亦有所体现。Mirror 创始人 Denis Nazarov 曾多次表示,Mirror 并不打算与 Substack、Medium 等 Web2 平台正面竞争用户规模,而更希望成为原生加密创作者的出版基础设施。在这一框架下,Mirror 的产品演进始终保持克制,更多资源被投入到 NFT、众筹写作等实验性模块,而非面向大众用户的增长型功能。

2024 年 5 月,Mirror 被竞争对手 Paragraph 收购,创始团队 pivot 到基于 Farcaster 的社交应用 Kiosk。2025 年 9 月中旬,Paragraph 发布公告,宣布将逐步停止 Mirror,并引导内容与订阅者迁移至新平台。这一决定标志着 Mirror 作为独立实体的终结。

Mirror 迁移至新平台 Paragraph

Mirror 的失败路径与相似症结

Mirror 的衰落轨迹与币乎高度相似,却又带着西方 VC 叙事的独特色彩。平台一度凭借 $WRITE 代币竞赛和 NFT 铸造机制,在 2021 年牛市中吸引了数百名活跃作家,成为 Crypto KOL 发布深度内容的首选。

但熊市一来,gas 费高昂 + NFT 投机退潮,用户增长直接停滞,网络效应难以突破。2024 年 5 月被 Paragraph 收购后,创始团队转向 Kiosk(基于 Farcaster 的社交应用),2025 年 9 月 Paragraph 正式宣布 Mirror 关闭,所有内容迁移 — — 这本质上是“被放弃”的另一种形式。

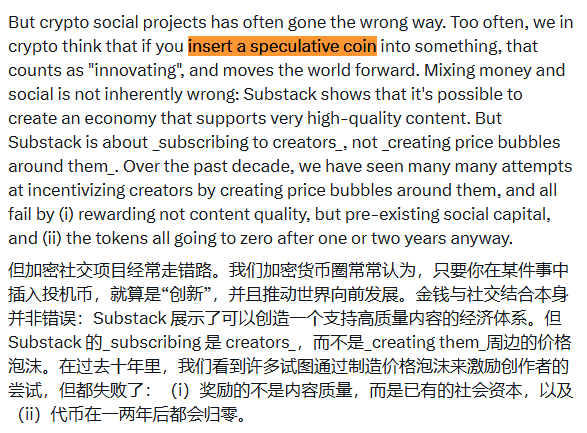

Vitalik 在 2026 年初的讨论中提到,这些项目往往“从金融而非社交出发”,优先叠加 financial layer(代币、NFT、竞赛),却忽略了真正社交痛点 — — 如高质量内容发现、关系迁移、去中心化身份等。

Mirror 虽解决了“内容所有权”问题,但 Crypto 门槛(钱包 + gas)劝退了主流创作者,PMF(产品-市场契合)始终不足,最终用户规模仅停留在 600+ 作家级别,远无法与 Substack 或 Medium 的百万级体量抗衡。

东西方对比:共同的失败基因与微妙差异

币乎与 Mirror,一个根植东方本土社区,一个获得西方顶级 VC 加持(a16z、USV),却共享几大致命基因。

首先是牛市起飞、熊市现形的周期依赖:币乎乘 2018 年东风爆发,Mirror 借 2021 年牛市估值破亿;一旦熊市降临,资金链断裂、用户流失成为必然。

其次,token/NFT 激励的短期主义让两者都陷入了“金融化注意力”的陷阱:用户把平台当成赚钱工具,一旦价格泡沫破灭,高质量内容和真实互动自然枯竭。

这些项目奖励的往往是只有社交资本而非内容质量,最终服务了 trader 而非创作者,此外,网络效应与冷启动难题是两者共同痛点:难以突破传统平台的用户基数。

差异则体现在外部环境上:币乎更多受中国监管压力(2021 年禁令)和社区治理失控影响,导致衰落更突然、更彻底;Mirror 则因Web3 技术门槛(gas 费、钱包复杂)和行业整合(2024 年被 Paragraph 收购后“放弃”原产品)而终结。两者结局殊途同归:币乎悄无声息边缘化,Mirror 被收购 + 迁移(2025 年 9 月),创始团队转向其他赛道。

Web3 社交的反思与可能的出路

币乎与 Mirror 的故事,是 Web3 理想主义撞上市场残酷的典型缩影。它们证明了 blockchain 在内容所有权、直接变现上的潜力,却也暴露了致命弱点:当“社交”被“金融”绑架,平台就从“沟通工具”变成了“投机赌场”。

Vitalik 在 2026 年初的推文中表示:去中心化社交的出路在于“共享数据层 + 多客户端竞争”,而非简单加 token。 他看好 Farcaster、Lens 等协议层项目,因为它们更注重“社交本身” — — 加密通信、身份可移植、信息质量而非价格泡沫。或许,未来的赢家是那些“先从社交痛点出发”、再谨慎融入经济激励的混合模式(如 Paragraph 的订阅 + on-chain 元素)

币乎和 Mirror 的谢幕,不是结束,而是警钟。Crypto 社交要想重生,必须记住 Vitalik 的忠告:别再把投机币当成万能解法。真正有价值的平台,服务的是人,而不是价格曲线。或许,下一代 Web3 社交产品,会在吸取这些教训后,走得更远。

Vitalik Buterin 1 月 21 日推文部分截图

Vitalik Buterin 1 月 21 日推文部分截图

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容