会员登录

会员登录

系统化解读RWA新政:监管框架和落地细节

上周五晚,国家八部门联合发布发表了《关于进一步防范和处置虚拟货币等相关风险的通知》(后文简称“《通知》”)。

当天,证监会发布了《关于境内资产境外发行资产支持证券代币的监管指引》(后文简称“《指引》”)

有人说,这是中国RWA的天亮了,中国正式放开了合规RWA的通道,但事实果真如此吗?

我们将通过这篇文章详细拆解《通知》以及《指引》这两份重重量级文件,分析其中的核心脉络和监管框架,用更加理性、客观的视角帮助各位搞清楚以下几个问题:

1、中国对于虚拟货币和RWA的监管态度分别是如何?和之前相比有何变化?

2、这次新政如何构建合规RWA的监管框架?有哪些细节值得注意?

3、基于境内资产进行RWA合规发行的难度如何?实际落地可能遇到卡点有哪些?

1 整体结论和判断

首先,先给一个我们对于这次政策的整体判断

我国政府依旧延续了严厉打击虚拟货币的政策方针。

与之相对,这次新政给境外发行证券RWA放开了明确合规通道和监管指引。但是,从基础资产、发行主体、发行活动等三个维度来看,RWA的合规门槛依旧很高。

中国的合规RWA到底能否真正到爆发,有待规则细节进一步完善以及实际案例的落地。

2 虚拟货币和RWA的二分法

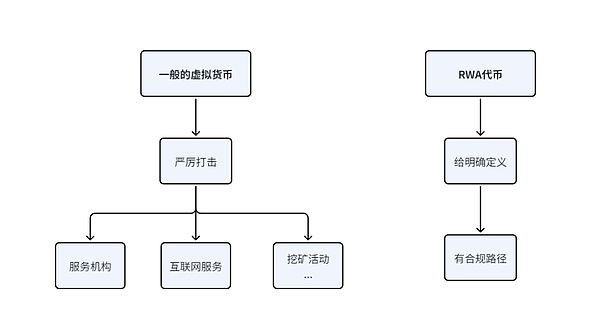

结合《通知》和《指引》两个文件来看,这次我国政府对于虚拟货币的监管采取了明确的二分法 ——

即分为一般的虚拟货币和基于现实世界资产的资产支持代币(后文简称“RWA代币”),并且采取截然不同的监管态度。

(上图为我国虚拟货币监管二分法的示意图)

对于一般的虚拟货币,我国政府依旧坚持了严格打击、绝不让步的态度。

基于“非法金融活动”这一核心定位,从以下几个维度进一步细化了监管规则和打击方法:

金融、中介、技术等服务机构;互联网信息内容和接入管理;挖矿活动等等

而对于RWA,这次的监管新政则给出了明确的定义和监管路径。这也是RWA在中国的监管语境下第一次有了正式的“名分”,的确意义重大。

“现实世界资产代币化是指使用加密技术及分布式账本或类似技术,将资产的所有权、收益权等转化为代币(通证)或者具有代币(通证)特性的其他权益、债券凭证,并进行发行和交易的活动。”

——《通知》

那么,这次新规给出了RWA合规路径到底是怎样的?那我们就要结合具体的文件细节,来深入分析一下监管框架本身了。

3 RWA合规路径和监管框架

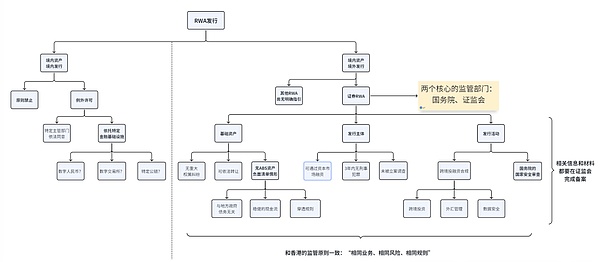

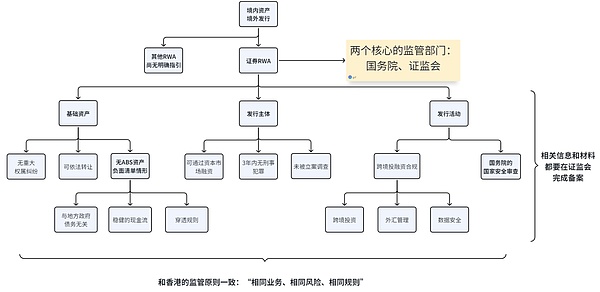

我们可以根据下面这张图,系统性洞察两份文件传递出的RWA监管框架:

从图中我们可以看出,RWA监管框架的核心分野就在于境内资产到底是在境内进行发行,还是在境外进行发行。二者分别对应完全不同的监管路径。

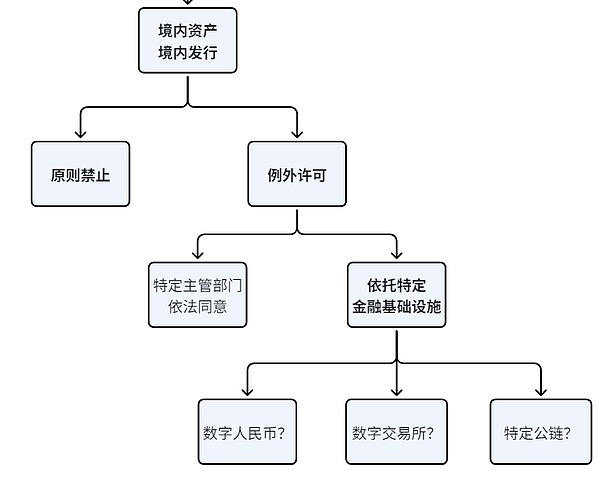

如果基于境内资产在境内发行RWA代币,那么,目前监管的整体态度可以概括为“原则禁止 + 例外许可”的模式。

原则禁止其实并不意外,因为我国监管目前是不允许境内的代币发行的。因此更值得注意的是在通知当中定义的例外情形,即“经业务主管部门依法依规同意,依托特定金融基础设施”。不过,目前来看规定相对模糊,缺乏足够的有效信息。

而如另外一种监管路径,就是基于境内资产在境外发行RWA代币。《通知》中明确承认这种模式存在对应的合规路径,但并未详细展开具体细节。

而证监会同步发布《指引》就证券RWA代币的合规发行披露了更多细节。把二者结合起来看,我们就能看到一个更加立体全面的视角。

总而言之,对于证券RWA的合规标准,可以按照“三个角度、两个部门、一个原则”进行分析。

“三个角度”是基础资产、发行主体以及发行活动

1、基础资产:

无重大权属纠纷,且可以依法转让的

不存在境内资产证券化业务基础资产负面清单规定的禁止情形的

2、发行主体:

能够合法通过资本市场融资的

境内主体或者其控股股东、实际控制人最近3年没有特定刑事犯罪的

没有被依法立案调查

3、发行活动:

应当严格遵守跨境投资、外汇管理、网络和数据安全等法律规范

通过国务院有关主管部门的国家安全审查

在中国证监会完成备案

“两个部门”就是合规框架中两个核心部门 —— 国务院和证监会,分别负责国家安全审查和备案登记。

而“一个原则”就非常明确:坚持“相同业务、相同风险、相同规则”的穿透监管原则。

看到这里,相信各位对于这次新政的RWA监管框架有了一个较为系统化的理论认识。那么,结合实践经验来看,想要基于这套监管框架实际落地RWA可能会有哪些现实的卡点?

4 现实卡点和关键细节

首先,针对境内发行RWA的合规路径,我们需要搞清楚上文提到的特殊许可的情形。

"在境内开展现实世界资产代币化活动..,应予以禁止;经业务主管部门依法依规同意,依托特定金融基础设施开展的相关业务活动除外。"

——《通知》

此处的“主管部门”具体是哪个机构的哪个部门?“特定的金融基础设施”指的又是什么?目前都尚不明晰。

其次,对于证券RWA代币在境外的发行,也有几个细节要需要特别注意:

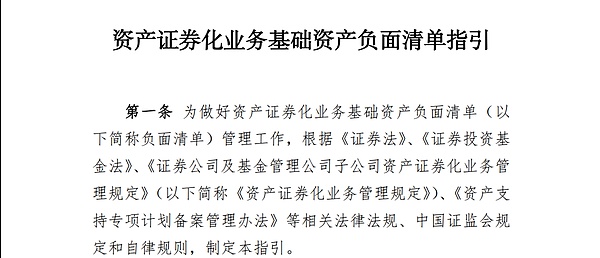

1、基础资产需要规避《境内资产证券化业务基础资产负面清单》的禁止情形,限缩了能够进行RWA的发行的基础资产类型。

(上图为《境内资产证券化业务基础资产负面清单》第一条的截图)

2、需要同时满足国务院的国家安全审查 + 证监会材料备案两大门槛,实际落地取决于更具体的监管窗口意见,合规要求高的同时存在较大不确定性。

3、除了特殊的合规标准,基础的跨境投融资合规门槛同样不低,比如上文提到的跨境投资、数据和网络、外汇管理等等领域。RWA发行方在这些领域需要承担合规义务同样不容忽视。

4、在境外发行RWA的话,那肯定还会涉及我国证监会和境外的证监会的共同监管等细节问题。

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容