会员登录

会员登录

ChainLink(LINK):预言机的垄断者,通往万亿RWA的关键基础设施

在Web3的基础设施版图中,预言机是链上世界的 “数据高速公路”。Chainlink (LINK) 是这个赛道的绝对龙头,其产品矩阵不仅解决了 “链上合约无法访问外部信息” 的技术痛点,还逐渐构建了一个可持续的商业闭环,成为当前现实世界资产代币化(RWA)浪潮中的核心受益者和关键基础设施提供者。

本文结论:

1)全球金融系统正向代币化转型,ChainLink是RWA 30万亿美元(2030年)大趋势的主要受益者和关键基础设施提供者;

2)ChainLink构建了链上金融中间件的垄断地位,在市场份额、机构的信任和采用、技术的可靠性和广度方面,建立了几乎无法逾越的护城河。

01 | ChainLink的四大核心产品

1、Data Feeds:价格喂价的现金牛

Data Feeds是Chainlink最早、最成熟的服务,为DeFi协议提供安全的价格数据。应用场景是:借贷清算、衍生品定价、去中心化交易所(DEX)报价。主要的客户:Aave、Synthetix、Compound等DeFi头部协议。商业模式是:按调用次数收费,协议通过LINK代币支付,或者链下结算。

财务价值:随着TVL增长,价格预言机调用量持续攀升,形成稳定收入。这是Chainlink的“现金牛”,毛利率极高,增量取决于DeFi TVL和市场活跃度。2024年上半年,Chainlink喂价服务年化收入约数千万美元级别,且持续增长。

2、VRF(可验证随机数):GameFi 和 NFT 的必需品

VRF(Verifiable Random Function)提供可验证的链上随机数,广泛用于GameFi、NFT抽签、链上彩票。如果没有VRF,链上 “随机” 容易被操纵,用户信任度会崩盘。

商业模式是按调用付费,虽然单价低,但量大。主要客户集中在GameFi和NFT项目,用户对透明随机性的需求刚性。

财务价值:收入体量小于Data Feeds,但属于“高频+刚需”,在链游和NFT复苏时会快速放量。

3、CCIP:跨链互操作,是未来的押注

CCIP(Cross-Chain Interoperability Protocol)是ChainLink的新战略产品,旨在解决跨链资产和消息传递问题。对比跨链桥更安全,采用了ChainLink节点网络作为信任基础。典型应用是多链RWA交易、链上金融产品的跨链部署。商业模式是采用按消息传递量来计费,未来可能结合LINK质押机制。 已支持Arbitrum、Solana 等 52 条公链间安全流动,预计随着多链生态发展、RWA爆发,CCIP将成为第二增长曲线。

财务价值:2025 年 3 月是收入高峰,CCIP 跨链收入达 25.8 万美元;2025年8月为为2.17万美元。目前CCIP处于早期推广阶段,收入贡献有限,但市场潜力巨大,可能是Chainlink未来的 “核心估值驱动”。

4、PoR(Proof of Reserve):RWA和稳定币的安全基石

PoR为链上资产提供储备证明,确保链上代币背后有真实的链下资产支持。应用场景是USDC、USDT、RWA代币化资产、跨链桥。核心逻辑是通过Chainlink预言机定期验证资产储备,防止 “空心资产” 风险,是很重要的安全基础设施。商业模式是按监控的资产规模收费。

财务价值:当前PoR营收占比不大,但长期来看,“RWA+稳定币”赛道会带来持续的机构级收入。

5、 其它产品

计算(Compute):提供链下计算功能(例如通过Functions实现的复杂计算)以及事件驱动的自动化功能。这使得区块链能够处理复杂的逻辑和计算,而无需过度消耗链上资源。案例:Sommelier Finance:进行 ERC-4626 vault 存取款计算,链下完成后写入链上,可为用户节省高达 10 倍的成本;Oku (GFX Labs):在 Uniswap v3 上提供限价订单,利用链下计算判断是否执行,无需维护自有基础设施;Thena(BNB Chain 自动化分发奖励):使用 OCR 3.0 检查并编码分配任务,首次试运行已减少约 40% 自动化成本;ICHI:对 Uniswap v3 保持流动池状态进行定期检查并自动 rebalance,节省复杂计算与 gas 费。

合规(Compliance):提供自动化合规引擎(ACE),用于根据司法规则编程执行合规性要求。这对机构用户尤为重要,帮助他们满足监管要求。案例:为香港金管局稳定币监管沙盒项目提供储备证明服务,帮助 Circle 的 USDC 每日验证美元储备比例等。

企业集成层(Enterprise Integration Layer):提供Chainlink Runtime Environment (CRE),帮助企业实现区块链与传统系统的无缝集成,将机构资本带上链、实现合规自动化,支持实时政策执行、身份管理和监控等功能,可解锁高达 100 万亿美元级别的机构资本。多家机构利用 CRE 进行稳定币合规、跨系统请求等创新流程,推动全球金融基础设施数字化。案例:J.P. Morgan (Kinexys) 与 Ondo Finance通过 CRE 实现跨链 DvP(交付对价)结算,自动化 tokenized asset 交易;Swift 与 UBS Asset Management完成一个试点项目,将 tokenized asset 与传统支付系统连接,实现合规且快速的流水操作;Mastercard借助 CRE 实现以 Mastercard 的 35 亿张卡片为基础,为用户提供加密货币购买;ANZ 与 ADDX联合推出跨链、跨境私有交易,已在 MAS Project Guardian 项目框架下实施。

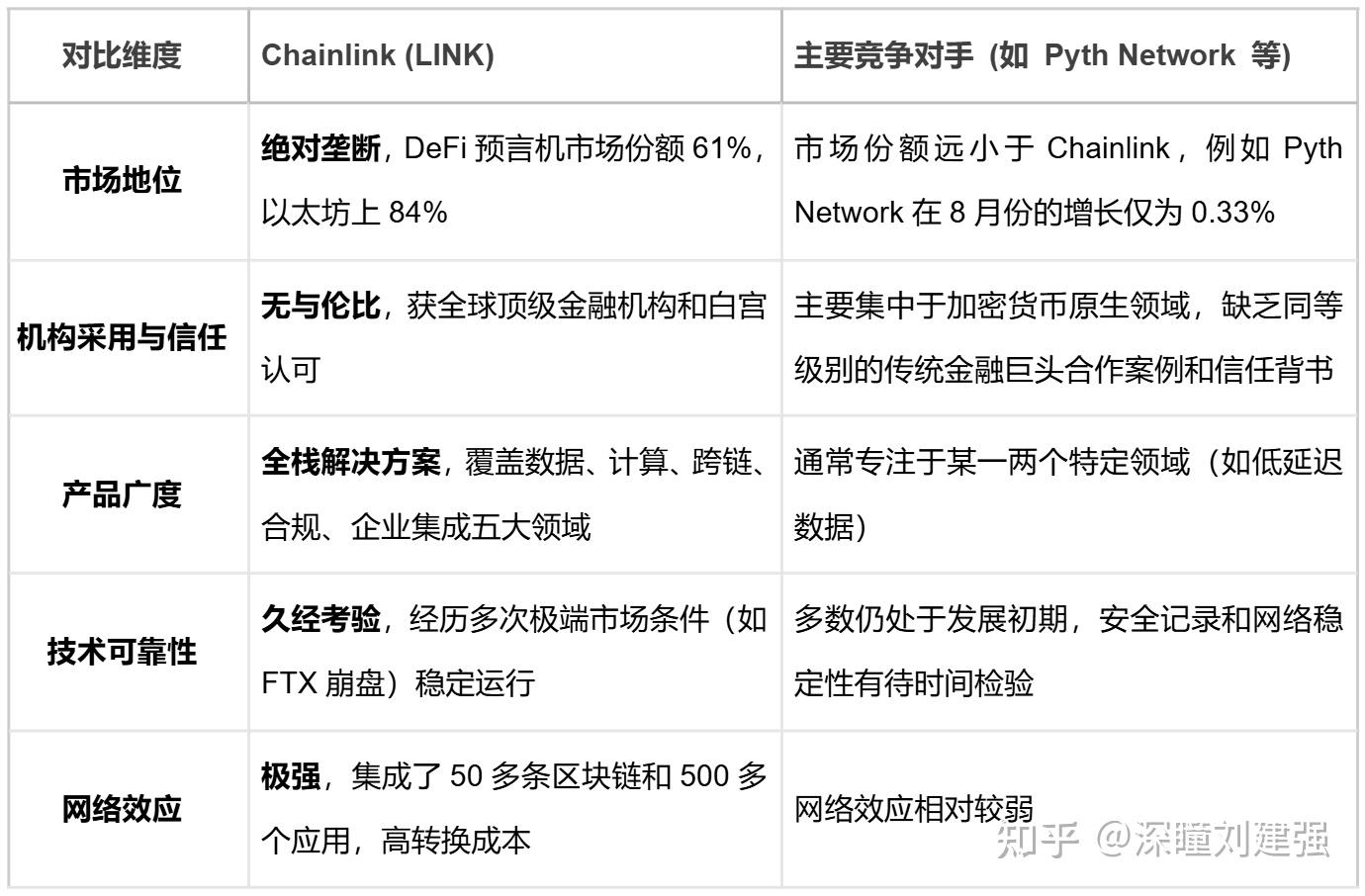

02 | 产品生态的“护城河”

ChainLink提供的都不是独立的产品,而是一个全栈解决方案,覆盖“数据服务、链下计算、跨链、合规、企业集成”五大领域。网络效应+产品矩阵 = 长期粘性与提价空间。

1、生态的优势:

1)网络效应 + 实战口碑

在 DeFi 领域的总保障价值(TVS)长期居首,是多数主流协议的默认选择,带来强集成锁定效应与对开发者的心智占领。Chainlink 的价格喂价服务总市场份额为 67.77%(包括以太坊的 83.67%),总价值TVS保障达到846亿美元。已被50多个不同公链上的500多个协议采用,已实现了数十万亿美元的交易价值。

2)产品线广度与合规路径

除价格源外,PoR、低时延数据、链下计算、以及面向机构的 CCIP,形成从数据、计算到跨链结算的一体化能力,且已与 SWIFT/DTCC/ANZ 等顶级金融基础设施做过联测/试点,进入 “合规友好” 的渠道与标准网络。

3)可靠性与安全记录

多源数据聚合 + 去中心化节点 + 可罚没的质押机制,叠加多年生产环境的稳定表现,构成了 “可信用历史” 的软壁垒。

4)标准化外部接口

与传统报文/中台(如 SWIFT 标准)和链上多网络的 “适配层”,降低机构切换成本,形成集成壁垒。

ChainLink在生态方面几乎没有能全面挑战其地位的直接竞争对手:

2、竞争格局:

DeFiLlama 的 Oracles 追踪页面显示,按 “TVS / 集成协议覆盖” 维度,Chainlink 长期居于绝对领先。新锐如 Pyth(在高频/低延迟方面)、RedStone (在定制化与成本优势方面)在特定细分领域增速较快,正在侵蚀局部市场份额与新场景增量,推动价格战与性能战;API3、Band 等则保持区域与生态位的优势。平台方自建:部分 L2应用使用 TWAP自建预言机来满足局部需求。但整体而言,竞品们的局部优势,仍难取代ChainLink的 “多源+审计+合规接口” 的全栈供应。

02 | ChainLink的财务

ChainLink全网汇总的营收并未对外披露,从公开材料能确定的是数亿美元量级,以企业线为主,链上多产品多费项的结构,但没有按季度或产品线的精确拆分。

1、收入结构与规模

链上服务收入:2022 年熊市周期中单月收入稳定在 400 万美元左右,2025 年 3 月小牛市顶峰达 470 万美元。AAVE V3 是最大贡献者,占 Chainlink 总担保价值(TVS)的 51%,TVL 高达 114 亿美元。

跨链费用收入:CCIP 跨链收入受市场波动影响较大,2025 年 8 月跨链传输价值为3.3亿美元,收入为2.17万美元。CCIP最大竞争对手Layzero对应的数据为:58亿美元,66.8万美元。

企业级订阅收入:面向银行、券商、稳定币托管方、资产代币化等客户的接入、服务与维护费(传统发票结算)。这是目前最粗壮的一条线。官方表述:需求已经创造了数亿美元的营收,其中相当部分来自于大型企业为访问 Chainlink 平台而支付的链下费用。

2、储备机制

ChainLin已建立一个战略性 LINK 储备,用于增强平台的可持续发展与抗风险能力,通过 Payment Abstraction 将链下收入和链上手续费统一在以太坊结算,并按规则在去中心化交易所(Uniswap V3)自动兑换为 LINK,形成战略储备,并公开可查询。截至 2025 年 8 月27日,储备规模为15万个LINK(价值360万美元),并计划未来数年内持续积累,不会动用。

储备资金来源:

1)企业线收入(接入/服务/维护等的法币或稳定币);

2)链上使用费(CCIP/VRF/Automation/Functions/数据等);

3)收入分成(如 Aave SVR 的 35% 份额);

4)部分质押保障的 SVR 费用,现在也规划用于储备注资。

战略意义:

ChainLink 此前需要通过出售其持有的LINK代币来资助运营和发展,这对市场形成了持续的抛售压力。自推出的LINK储备机制后,意味着其商业模式从持续的 “抛压” 转变为持续的 “买盘”,从根本上强化了其经济模型。用户也可以通过质押LINK来帮助保护网络,并获得可持续的收益.

3、 代币经济与质押(Staking)

LINK 用途:作为支付媒介、经济安全背书(节点/社区质押)、节点激励;v0.2 支持更灵活的进出与(对节点)可罚没机制,强化 “服务质量—经济担保” 的绑定。

质押激励机制:节点运营商质押 LINK 参与数据验证,年化奖励 4%-6%。 截至 2025 年,质押率约 35%,质押量超 2 亿枚 LINK。

04 | 未来的发展机会

RWA.xyz 称,现实世界资产代币化(RWA)自2024年以来呈爆炸式增长,目前市场规模超过 2750 亿美元。而这种势头才刚刚开始。到 2030 年,RWA 市场预计将达到 30 万亿美元,RWA正迅速成为全球金融的基本支柱。

1、公链原生金融的 “数据+互操作” 刚需稳中有升

永续合约、期权、结构化产品需要更快、更稳的喂价与低时延数据;跨链清算与抵押资产在不同链间的复用,需要标准化的跨链消息层(CCIP)。

2、现实世界资产(RWA)与基金/债券上链

2025 年以来RWA 机构入场、政策与基础设施改善(如投研、托管、交易所/清算流程),均有助于把 “试点—>生产”。BlackRock BUIDL 等龙头产品 AUM 迅速攀升并进入 DeFi 互操作(如 sBUIDL)。这些资产对可信外部数据、储备/份额证明、与多链互操作都有稳定需求。机构采用加速:摩根大通、富达等机构通过 Chainlink 接入区块链,2025 年企业级合作收入占比提升至 35%,成为增长最快的业务板块。

3、传统金融基础设施渐进式上链

DTCC “Smart NAV” 联测验证了以行业标准价格/净值数据上链的可行性;SWIFT×CCIP实验证明公私链互通路径可用。若更多 FMI(金融市场基础设施)照此扩展,Chainlink 可成为 “合规互操作/数据铆钉” 。

4、机构跨境 / 跨链结算与 PvP/PvD 场景

ANZ × CCIP在跨链结算、CBDC/稳定币与代币化基金的 PvP/PvD(货款对付/兑付)流程中做了多项探索;随着银行与资管对 “7×24 资金腿” 需求增多,可编程跨链结算空间大。

5、新叙事:AI Agent、物联网数据证明

随着 AI Agent 管理链上资金与调用外部 API,安全的“链下计算+数据真实性证明”将成为基础设施需求(Chainlink Functions/DECO 路线可对接)。

05 | 结论

现在,Chainlink 的核心愿景比以往更加明确:打造一个统一的基础设施平台,让更复杂的链上交易不仅可行,而且能够在任意数量的公链、数字资产、司法管辖区和传统系统之间轻松开发和执行,并且内置合规、身份认证和隐私保护功能。

这个平台是将数十万亿美元的现实世界资产引入链上经济的关键,它通过支持日益扩展的应用场景(结算、支付、资产管理、资产服务、链上数据分发等),为这些资产赋予真正的实用性。

正如最近签署的《GENIUS 法案》所体现的,金融的未来正在链上实现,这不是理论,也不是遥远的未来,而是正在发生的现实。

ChainLink 在市场份额、机构采用和技术广度上建立了几乎无法逾越的护城河。其未来将是现实世界资产代币化(RWA)浪潮中的核心受益者和关键基础设施提供者。

|

|

|

|

|

|

|

|

| 感动 | 同情 | 无聊 | 愤怒 | 搞笑 | 难过 | 高兴 | 路过 |

相关文章

-

没有相关内容